المصدر:

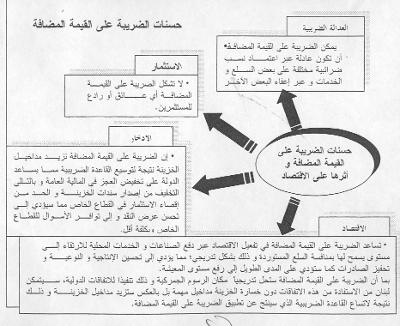

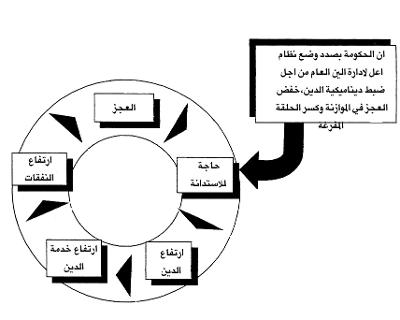

كتب عدنان الحاج: انجزت وزارة المالية فذلكة مشروع قانون موازنة العام 2000 وهي عبارة عن 82 صفحة فولسكاب مع بيانات وجداول تتضمن ارقام الانفاق والايرادات ومؤشرات النشاط الاقتصادي وتطوراته وتقسم الفذلكة الى جزءين: الجزء الأول يتعلق بتطورات الاوضاع الاقتصادية والمالية في السنوات الأخيرة مع فصول للتطورات المالية والنقدية ومكانة القطاع العام الإداري في النشاطات. الجزء الثاني ويتعلق بموازنة العام 2000 وخلفياتها. ويتضمن هذا الجزء ثلاثة فصول حول السياسة المالية للحكومة وموازنة العام 1999 وحول تطور الاوضاع المالية خلال العامين 20001999، إضافة الى أرقام موازنة العام 2000. واشارت الفذلكة الى ان الحكومة الحالية التي تولت السلطة منذ العام 1998 واجهت خيارات تعديل السياسات الاقتصادية لمعالجة الوضع الصعب باختيار طريق وسط، برفض اتباع وسيلة صدمية لمعالجة المشاكل المتراكمة منعا لازدياد الفروقات الاجتماعية، كما اعتمد الخيار رفض اتباع السياسة السابقة التي ربما قد تكون مقبولة أكثر من قبل المجتمع على المدى القصير ولكنها تؤدي الى استمرار النمو البطيء لفترة اطول وتعرض استقرار الليرة وقدرتها الشرائية للخطر. وتتناول الفذلكة في محاولة تجديدية حسابات القطاع العام الإداري وقسمته الى ست فئات بين الإدارة المركزية والمؤسسات العامة والمالية والاستثمارية والمؤسسات الإدارية. وتعوّل الفذلكة كثيرا على سياسة الحكومة بموجب برنامج التصحيح المالي معتبرة ان الهدف بصورة رئيسية هو تخفيض عجز المالية العامة الى نسبة 5 في المئة من الناتج المحلي بانتهاء العام 2003 وتخفيض حجم الدين العام الاجمالي الى 96 من الناتج المحلي. وترسم الحكومة لسياستها ركيزتين الأولى تحديث النظام الضريبي، والثانية ركيزة أداء الدولة ودورها وحجمها في الاقتصاد اللبناني. وتتطرق الفذلكة الى تطورات الاوضاع الاقتصادية والمالية خلال العام 1999 وترى ان هذه التطورات تدفع وزارة المالية للتقدير بأن سنة 1999 هي السنة الأخيرة للركود في الدورة الاقتصادية وتتوقع ان يعود النشاط الاقتصادي الى الحلقة التصاعدية خلال العام 2000، حيث يقدر النمو بما بين 5،1 الى 2 في المئة. وتعتبر الفذلكة ان اصلاح المالية مدخل اساسي لتفعيل النمو الاقتصادي. ولحظت انه يتعين على لبنان ان يستنبط دورا اقتصاديا مختلفا بعد زوال ظروف نجاحه في الدور الوسيط في فترة ما قبل الحرب. وحول دور الدولة وحجمها في الاقتصاد تشير الفذلكة الى ان سياسة الحكومة تهدف الى توفير الخدمات العامة الرئيسية بأقل كلفة وبالمستوى المتطور لذلك فهي تسعى الى اشراك القطاع الخاص في إدارة او تملك كلي او جزئي للمرافق العامة ذات الصفة الاستثمارية. وان سياسة الحكومة عبر السنتين الأوليين من البرنامج المالي تركزت حول التنقية المالية والشفافية واعداد السياسات وتنفيذها كمدخل لمعالجة الركود الاقتصادي والعجز المالي. وتطرقت الفذلكة في ملحق خاص الى ان الحكومة تحضر مشاريع عدة من اجل تحسين وضع المالية العامة والاقتصاد في شكل عام. وهي باشرت بتنفيذ 3 مشاريع هي الضريبة على القيمة المضافة والخصخصة وإدارة الدين العام. وحسب وزارة المالية فان ضريبة القيمة المضافة ستطبق على خمس مراحل وهي ضريبة تطال السلع والخدمات بما في ذلك السلع المستوردة، وتختلف نسبتها حسب احتياجات الخزينة. وسيؤدي تطبيقها الى تخفيض الرسوم الجمركية التي لن تلغى الا تدريجيا لكي تعطى الصناعة المحلية الوقت الكافي لتحسين اوضاعها التنافسية. وتؤكد الفذلكة ان ايرادات الخصخصة ستستخدم لتخفيض نسبة الدين العام الى الناتج المحلي الاجمالي، وان هدف الحكومة من الخصخصة هو اشراك القطاع الخاص وانصراف الدولة الى قطاعات كالصحة والتعليم والبيئة. وتشير الفذلكة الى ان الدولة تملك حاليا او هي المساهم الأكبر في أكثر من 50 مرفقا عاما، ولكن خصخصة بعض هذه المرافق لن تتم قبل تحويلها الى شركات. وتجدد الفذلكة تقدير ايرادات الخصخصة بما بين 4 مليارات و5 مليارات دولار، ستساهم في تخفيض الدين الى 96 في المئة من الناتج المحلي في السنوات الخمس المقبلة. وتتوقع الفذلكة ان يؤدي مشروع إدارة الدين العام الى تخفيض نفقات خدمة الدين وبالتالي الدين العام وعجز الموازنة، كما سيساهم في تطوير الاسواق المالية ولا سيما السوق الثانوية لسندات الخزينة. وترى الفذلكة ان هناك اسبابا عدة تدفع الى تحسين ادارة الدين العام اهمها ارتفاع هذا الدين كنسبة من الناتج المحلي القائم الى 113 في المئة، وارتفاع حصة خدمة الدين من النفقات وعدم تجاوز معدل استحقاقات سندات الخزينة 14 شهرا وتركز نحو 70 في المئة من ديون الدولة في مصدر واحد هو القطاع المصرفي وتستعرض فذلكة مشروع موازنة العام 2000 تطورات النشاط الاقتصادي والاوضاع النقدية والمالية بين عامي 95 و98، وتضع لأول مرة حسابات موحدة للقطاع العام الإداري في محاولة لدمج قطع الحسابات مع حساب المهمة للخزينة وحساب الإدارات ذات الاستقلالية المالية. وتفيد الفذلكة بأن الناتج المحلي القائم ارتفع بالاسعار الجارية من 18028 مليار ليرة في العام 1995 الى 24509 مليارات في العام 1998 فيما ارتفع مجموع الانفاق المحلي من 27692 مليار ليرة الى 32558 مليارا. وتشير الى ان الاقتصاد تباطأ منذ العام 1995 من 5،6 في المئة الى 3 في المئة. وجاء في الفذلكة ان لبنان سجل عجزا تجاريا يصل الى 50 في المئة من الناتج المحلي خلال فترة 199792 بالمقارنة مع 16 في المئة في العام 197372، إلا انه تراجع من 1،53 في المئة في العام 1995 الى 2،36 في المئة في العام 1998، وتعتبر الفذلكة ان احد اسباب انخفاض معدل النمو الاقتصادي في السنوات الماضية يتمثل في انخفاض قيمة تكوين رأس المال الثابت من 5941 مليارا في العام 1995 الى 5854 مليارا في العام 1998 بعدما كان قد بلغ 6330 مليار ليرة في العام 1996، ولم يعد يمثل سوى 18 في المئة من الانفاق المحلي. علما بأن حصة المباني والاشغال العامة من التكوين القائم للرأسمال الثابت 68 في المئة. وتلفت الفذلكة الى ان اقراض القطاع العام كان اهم العوامل المؤثرة في زيادة الكتلة النقدية، وقد اعتمد مصرف لبنان في سياسة التثبيت على رفع مستوى الفوائد مما أدى الى تضخم خدمة الدين العام وادخل المالية العامة في حلقة مفرغة. بلغت نفقات الإدارات العامة من الموازنة وخارجها 7،8847 مليار ليرة سنة 1997، بزيادة 2،6 في المئة عن سنة 1996 و6،57 في المئة عن سنة 1995، وتؤمن الموازنة العامة 90 في المئة من النفقات. وحقق القطاع العام الإداري سنة 1997 نحو 6،24 في المئة من مجموع الاستثمارات العامة والخاصة. وتقول الفذلكة ان الأرقام المدوّنة عن السنوات الماضية لم تكن تعكس وضع المالية العامة الحقيقي ولا سيما لسنة 1998 نظرا لاتباع اجراءات محاسبية غير شفافة وغير سليمة، إذ ان هناك دلائل على نفقات حصلت في العام المذكور وقيّدت على حساب السنة السابقة. تقول الفذلكة ان الحكومة وضعت في بداية سنة 1999 خطة خمسية لاخراج البلاد من الأزمة، وجاءت موازنة 1999 كخطوة أولى، الا ان مشروع موازنة العام 2000 تأثر بالتطورات التي شهدتها البلاد على صعيد النشاط الاقتصادي والوضع المالي في النصف الأول من العام الماضي. إلا ان ذلك لم يجعل اهداف الخطة بعيدة المنال ولا سيما لجهة تخفيض العجز في نهاية العام 2003 الى 5 في المئة من الناتج المحلي وتثبيت الدين العام عند 96 في المئة من الناتج وتخفيض معدل الفوائد على الدين الداخلي والخارجي وتحقيق نمو اجمالي الناتج بنسبة 5 في المئة سنويا. وتتوقع الفذلكة ان تكون سنة 1999 الأخيرة في فترة الركود في الدورة الاقتصادية، إذ سيعود النشاط الاقتصادي الى الحلقة التصاعدية خلال العام 2000 ليحقق نموا حقيقيا بمعدل يتراوح ما بين 5،1 في المئة و2 في المئة. وتشير الفذلكة الى ان الركود الاقتصادي استمر في الأشهر الأربعة الأولى من العام الماضي قبل تصديق الموازنة. وقد بدأت نتائج توجهات الحكومة تظهر خلال السنة، إذ لم تتجاوز نسبة العجز الى الانفاق تقديرات الموازنة الى بقليل، خلافا لما كان يحصل في السنوات الماضية. وعمدت الحكومة الى عصر الانفاق الا ان مجال التحرك كان ضيقا بسبب خدمة الدين العام والزيادة على الرواتب. فيما ارتفعت الايرادات في الأشهر العشرة الأولى بنسبة 3،15 في المئة. وتعتبر أيضا ان الحكومة نجحت في خفض وتيرة نمو الدين العام من 9،16 في المئة سنة 1998 الى 7،15 في المئة سنة 1999، كما استطاعت اعادة هيكلة الدين عبر زيادة حصة المديونية الخارجية من 9،22 في المئة الى 3،25 في المئة وبالتالي لم تتخط نسبة 40 في المئة التي وضعتها كسقف للاستدانة بالعملات الاجنبية. وتتوقع في هذا الاطار ان يستمر الاتجاه الانحداري لمعدلات الفائدة على الليرة خلال العام 2000 مما سيساهم في خفض كلفة خدمة الدين العام تدريجيا وسيساهم بالتالي في ضبط النفقات العامة.. كما تتوقع توفير مناخات افضل لمتابعة سياسة استقرار سعر صرف الليرة دون اللجوء الى اصدار سندات بفوائد عالية وبكميات تفوق حاجة الخزينة للتمويل، علما بأن احتياطي مصرف لبنان من العملات الاجنبية اصبح يغطي أكثر من 12 شهرا من الاستيراد مما يدفع الى توقع نسبة تضخم في العام 2000 في حدود 2 في المئة. يمر الاقتصاد اللبناني حاليا في فترة دقيقة تعود أسبابها الى عوامل بنيوية ومالية، ومن اهم هذه العوامل ضعف وضع المالية العامة في ظل استقرار نقدي وسعري، والتغييرات التي طرأت على هيكلية الاقتصاد وبنية التكاليف في فترة اعادة التعمير، وحالة الترقب السائدة في منطقة الشرق الاوسط، وقد انعكست هذه الاوضاع سلبا على نمو الاقتصاد وقدرته على خلق فرص عمل جديدة. فلقد عانت المالية العامة في لبنان من عجز اجمالي مرتفع لفترة طويلة، ويعود هذا الوضع الى عاملين أساسيين هما: اولا: عدم توسع الحصيلة الضريبية لتتماشى مع متطلبات زيادة الانفاق العام اثر انتهاء الاحداث في عام 1990. ثانيا: الازدياد المتواصل في اعباء خدمة الدين العام. وتم تمويل العجز الاجمالي خلال اكثر السنوات عن طريق الاقتراض الداخلي بشكل مطرد، الامر الذي ادى الى وصول الفوائد الى مستوى خانق، وليس عن طريق ضخ السيولة او الاقتراض من الخارج، كما تمت خلال السنوات السابقة بعض التمويلات بشكل غير مباشر عن طريق تأخير تسديد مستحقات الدفع ضمن القطاع العام، وبصورة خاصة لصندوق الضمان الاجتماعي وللبلديات، وللقطاع الخاص. بالاضافة الى ذلك، اضطرت الحكومة اللبنانية الى الانفاق من خارج الموازنة لتسديد اصل ديون بعض المؤسسات العامة، وهكذا نجد ان الدين العام اللبناني الذي كان نسبيا في مستوى منخفض في بداية عقد التسعينات، تضاعف عدة مرات خلال العقد ليضع لبنان في مستوى الدول الاكثر مديونية في العالم. وادى الاقتراض المتواصل، في ظل سياسة نقدية متشددة نسبيا وسياسة سعر صرف هدفت الى تحقيق ارتفاع مستمر في قيمة الليرة اللبنانية بالنسبة الى الدولار الاميركي، الى ارتفاع معدلات الفوائد محليا الامر الذي ادى الى تقليص التمويل المتاح للقطاع الخاص، وساهمت حالة العجز في المالية العامة بالاضافة الى تأخر الدولة في تسديد الالتزامات المتوجبة للقطاع الخاص، في ارتفاع كلفة الانتاج وفي تقليص السيولة المتوفرة للقطاع الخاص الذي انعكس سلبا على ربحيته وبالتالي على متابعة نموه. وواجهت الحكومة التي تولت مسؤولية السلطة اثر التغيير الرئاسي في نهاية سنة 1998 خيارات تعديل السياسات الاقتصادية لمعالجة الوضع الصعب باختيار طريق وسط. فقد رفض هذا الخيار اتباع وسيلة صدمية لمعالجة المشاكل المتراكمة الامر الذي كان سيؤدي الى ازدياد الفروقات الاجتماعية. كما انه رفض ايضا الاستمرار في اتباع السياسة السابقة التي ربما قد تكون مقبولة اكثر من قبل المجتمع على المدى القصير، ولكنها كانت ستؤدي الى استمرار النمو البطيء لفترة اطول وتعرض استقرار الليرة اللبنانية وقدرتها الشرائية للخطر. لذلك صممت الحكومة برنامج عمل للاصلاح المالي والاقتصادي يمتد على خمس سنوات. وهذا البرنامج ينطلق من القناعة ان اصلاح المالية العامة هو المدخل الاساس لتفعيل النمو الاقتصادي. وان عدم الاصلاح سيؤدي الى وضع مالي غير مستقر وغير قابل للاستمرار. و»انه يتعين على لبنان ان يستنبط دورا اقتصاديا مختلفا نظرا لزوال معظم المعطيات والظروف التي امنت نجاحه في دور الدولة الوسيطة في فترة ما قبل الحرب. وانه يتوجب على الدولة ان تعمل بكل قدراتها على تطوير وتحديث اداراتها كي تواكب التطورات الحاصلة في المنطقة والعالم. ويهدف البرنامج بصورة رئيسية الى تخفيض عجز المالية العامة الاجمالي الى نسبة 5 في المئة من الناتج الاجمالي المحلي بانتهاء العام 2003، وتخفيض حجم الدين العام الاجمالي الى ما يعادل 96 في المئة من الناتج، وتخفيض معدلات الفوائد على الدين، ورفع معدل نمو الناتج المحلي الى 5 في المئة مع حلول عام 2003، وتحسين هيكلية الاقتصاد وقدرته التنافسية. وقد رسم برنامج الاصلاح مسارا للخروج من الازمة مبنيا على ركيزتين اساسيتين هما: أولا: ركيزة تحديث النظام الضريبي. ثانيا: ركيزة اداء الدولة ودورها وحجمها في الاقتصاد. فمن ناحية النظام الضريبي ستقوم الحكومة بإجراء تطوير وتحديث للنظام تأمل من جرائه ان ترفع نسبة الحصيلة الضريبية الى الناتج المحلي الاجمالي من حوالى 12 في المئة في سنة 1998 الى 19 في المئة في غضون السنوات الخمس التالية، وبالاضافة، ستهدف سياسات التغيير الى ان يصبح النظام اكثر اعتدالا وفعالية وعدالة. ومن اجل تحقيق هذه الغايات، ستعمد سياسات الاصلاح الضريبي الى تخفيض الفوارق في توزيع الاعباء بين الأنواع المختلفة من الضرائب ليقل الاعتماد على رسوم الجمارك ويزداد الاعتماد على ضرائب الدخل. وفي نفس الوقت ستبقى انواع الضرائب ومعدلاتها مقبولة مقارنة مع نسبها وتوزيعها في الدول المجاورة والاكثر تنافسية مع لبنان. ولزيادة فعالية النظام الضريبي وعدالته سيكون هدف سياسة الاصلاح ان لا يعوق الاقتطاع الضريبي الاستثمارات الانتاجية او يصيبها بمستويات عالية ومتكررة بينما لا يصيب مصادر اخرى من الدخل الوطني او يتجاهلها كليا، وان يكون العبء على كل مكلف حسب قدرته المادية ومستوى دخله. ومن ناحية دور الدولة وحجمها في الاقتصاد فستهدف السياسة الاقتصادية الى توفير الخدمات العامة الرئيسية بأقل تكلفة ممكنة وبالمستوى التقني الذي تمليه التطورات الحديثة. لذا ستسعى الدولة الى تحسين الاداء في توفير الخدمات العامة مركزة على تكلفة الخدمات وسرعة توفيرها وكفاءة تقديمها. وستسعى ايضا الى اشراك القطاع الخاص في ادارة او تملك كلي او جزئي للمرافق العامة ذات الصفة الاستثمارية. وسيكون ذلك في ظل تنظيم تشريعي ومراقبة فعالة لاداء القطاع الخاص من اجل راحة المواطن وإفادته من الخدمات المقدمة. ومن شأن هذا التحول في دور الدولة ليس المساهمة في حل ازمة المديونية فحسب، انما ايضا المساهمة في تخفيض معوقات الانتاج والتكلفة العالية واهدار المال العام. وتنوي الحكومة ان تجري العمليات الخاصة بتحديث المرافق العامة وتخصيصها في اطار من الشفافية وحسن التدبير لتأمين التوازن بين كل من مصلحة الخزينة ومنفعة المستهلك. وتركز سياسة الحكومة في اول سنتين من خطة الاصلاح الخمسية على التنقية المالية والشفافية في الاعلام عن التطورات وفي اعداد السياسات وتنفيذها كمدخل لمعالجة الركود الاقتصادي والعجز في المالية العامة. فمن ناحية ضبط الانفاق العام، تركز السياسة العامة على وقف اهدار المال العام وذلك بضبط النفقات والتركيز على الانفاق المجدي ووضع معايير واضحة للانفاق العام والبدء بإعادة هيكلة الدين العام. وتحرص الحكومة على ان تتسم عملياتها المالية بالوضوح والمساءلة. ومن ناحية تحسين الايرادات، بدأت الحكومة بتعديل الهيكل الضريبي وذلك بتغيير معدلات واشطر الضرائب. وفي مقابل هذه الزيادات، لقد اعفيت المداخيل الدنيا من الاقتطاع الضريبي وذلك عن طريق زيادة التنزيل الفردي والعائلي. ولتحسين الجباية، بدأت الحكومة بتوسيع قاعدة المكلفين. وبوشر أيضا في الاعداد لمسح شامل في كل مناطق لبنان يؤدي الى اكتشاف كل النشاطات التي قد تكون خاضعة للضريبة. ولتفعيل الادارة الضريبية، بدأت وزارة المالية بوضع معايير للحصيلة الضريبية المتوقعة من المكونات المختلفة وذلك لتسهيل التحقق والرقابة وخفض سبل التهرب والفساد. بالاضافة، فلقد اعيد رسم نماذج ضريبة الدخل وبوشر العمل على تبسيط الاجراءات والانظمة التطبيقية وزيادة المكننة في مديرية الواردات وتحديث ملف المكلفين. وفي اطار تنشيط الوضع الاقتصادي العام بدأت الحكومة بمعالجة مستحقات القطاع الخاص على الدولة اللبنانية. وهذه المستحقات ناتجة عن مخالفات في قواعد المالية العامة، اذا انه تم صرف مبالغها او نفذت اشغال مختلفة من قبل بعض الادارات والمجالس المستقلة من دون وجود الاعتمادات اللازمة في الموازنات السابقة، وبالرغم مما تمثله هذه الممارسة من مخالفة قانونية فقد قررت الدولة تسويتها حرصا على سلامة الوضع الاقتصاد العام وعلى حقوق القطاع الخاص ومقتضيات السيولة لديه. وفي غياب الموارد لدفع هذه المستحقات نقدا، فقد سددت عبر اصدار سندات خزينة لمدة ثلاث سنوات. اتت موازنة سنة 2000 ضمن هذه الخطة. اما الجزء الثاني فإنه يستعرض خلفيات هذه الفذلكة من السياسة المالية (الفصل الرابع) والتطورات للاوضاع الاقتصادية والمالية والتوقعات لعام 2000 (الفصل الخامس)، اما عرض الاوضاع الاقتصادية والمالية ومركز القطاع العام في النشاط الاقتصادي التي ادت الى برنامج الاصلاح المالي فهو موضوع الفصول الثلاثة الاولى من الجزء الاول. 1999: آخر سنوات الركود! وفي الفقرة الاخيرة من الفصل الخامس الخاص بتطور الاوضاع المالية والاقتصادية تقول الفذلكة: ان هذه التطورات تدفع وزارة المالية للتقدير بأن سنة 1999 هي السنة الاخيرة في فترة الركود في الدورة الاقتصادية وتتوقع ان يعود النشاط الاقتصادي الى الحلقة التصاعدية خلال عام 2000 ليحقق نموا حقيقيا معدله ما بين 5،1$ و2$. فذلكة موازنة سنة 2000 ملحق توجهات الحكومة في برنامج الاصلاح المالي ضمن إطار برنامج عملها للتصحيح المالي، تقوم الحكومة بالتحضير لعدة مشاريع من اجل تحسين وضع المالية العامة خاصة والاقتصاد عامة. سنتطرق في هذا الملحق الى ثلاثة مشاريع اساسية بدأت بتنفيذها وهي: 1 الضريبة على القيمة المضافة، 2 الخصخصة. 3 إدارة الدين العام. وسيكون لهذه المشاريع اثر كبير في مجال تحسين الايرادات وتخفيض النفقات وادارة الدين العام. يدخل مشروع الضريبة على القيمة المضافة في اطار اعادة النظر في النظام الضريبي من اجل تنمية ايرادات الخزينة وتمكين لبنان من الانضمام الى منظمة التجارة العالمية والسوق العربية المشتركة التي من المحتمل تأسيسها في المستقبل. اما مشروع الخصخصة فسيساهم في زيادة ايرادات الدولة من جهة وتخفيض نفقات الحكومة وتحسين مستوى الخدمات من جهة اخرى. يضاف الى هذين المشروعين مشروع ادارة الدين العام الذي يتوقع ان يخفض نفقات خدمة الدين وبالتالي عجز الموازنة والدين العام كما سيساهم في تطوير الاسواق المالية وبالاخص السوق الثانوية لسندات الخزينة. 1 الضريبة على القيمة المضافة: نحو تطوير النظام الضريبي إن الضريبة على القيمة المضافة هي ضريبة غير مباشرة تطال السلع والخدمات وتطبق في أكثر من خمسين دولة بما في ذلك معظم الدول الصناعية. تختلف النسب الضريبية (في ما يخص الضريبة على القيمة المضافة) المطبقة من دولة الى دولة وذلك حسب حاجات الخزينة وحسب أهداف السياسة الضريبية ومتطلبات الاقتصاد. سيؤدي إدخال الضريبة على القيمة المضافة إلى تخفيض بعض الرسوم الجمركية. ستطال الضريبة معظم السلع والخدمات بما في ذلك السلع المستوردة. لكن لن تلغى الرسوم الجمركية إلا تدريجا لكي تعطى الصناعات المحلية الوقت الكافي لتحسين أوضاعها والتمكن من منافسة الصناعات الأجنبية. ستعفى الصادرات من هذه الضريبة كما سيتم إعفاء بعض السلع الأساسية. أهداف الحكومة من تطبيق الضريبة على القيمة المضافة } قررت الحكومة اعتماد الضريبة على القيمة المضافة من خلال برنامج متكامل للإصلاح المالي والضريبي. هذا البرنامج سيمكن الحكومة من اعتماد سياسة مالية شفافة وفاعلة للحؤول دون الوقوع في ما يسمى بالازدواج الضريبي. كما ستتمكن الدولة من القيام بدورها في إعادة توزيع المداخيل وتحفيز القطاعات الانتاجية والنمو الاقتصادي. } إن تطبيق الضريبة على القيمة المضافة سيسمح بتخفيض العجز المزمن في الموازنة من خلال الواردات الاضافية التي ستحصل وذلك دون المساس بالتوازنات الداخلية والخارجية، بالاستقرار المالي أو بتدفق الرساميل الخاصة. } سيسمح تطبيق هذه الضريبة بتحضير لبنان للاتفاقات المقبلة مع الاتحاد الأوروبي وإنشاء سوق مشتركة مع البلاد العربية. من ميزات الضريبة على القيمة المضافة أن مراقبتها لا تشكل أمرا صعبا بل على العكس فإن مراقبتها تساعد في الوقت عينه على إدارة ضريبة الدخل. لذلك من المستحسن التنسيق بين هيئتي الرقابة على الدخل وعلى القيمة المضافة. وتساعد هذه الضريبة أيضا على توسيع قاعدة المكلفين مما يؤدي الى زيادة واردات الدولة إن من ناحية ضريبة الدخل أو من ناحية الضريبة على القيمة المضافة. من ميزات الضريبة على القيمة المضافة أيضا انه لا يوجد من دافع مباشر للتهرب منها لأن المورد ليس المكلف الحقيقي بل المستهلك هو من يتحمل العبء الضريبي. أضف الى ذلك انه إذا تهرّب المورّد من احتساب الضريبة، لن يستطيع المطالبة باستعادة ما كان قد دفع من ضريبة عندما ابتاع المواد والسلع الخاصة بصناعته أو تجارته. مراحل تطبيق الضريبة على القيمة المضافة يتألف مشروع تطبيق الضريبة على القيمة المضافة من خمس مراحل؛ وقد تم إنجاز المرحلة التحضيرية إذ أنشئت وحدة عمل داخل وزارة المالية مهمتها إعداد دراسة حول الأمور التقنية، التشريعية والاقتصادية، المتعلقة بتطبيق الضريبة على القيمة المضافة. كما أنه قد اتخذ القرار بإدخال هذه الضريبة ورسمت المبادئ العامة لذلك. المرحلة التشريعية أما في ما خص المرحلة التشريعية، فقد أوشكت وحدة العمل المكلفة بإعداد النصوص القانونية والتنظيمية على الانتهاء من إعداد قانون يحدد الاطار العام للضريبة ويفصل كيفية تطبيقها على مختلف القطاعات الاقتصادية. كما بدأت هذه الوحدة أيضا بالمشاورات مع القطاع الخاص من أجل الأخذ بالاعتبار ملاحظاته والتعرف على تفاصيل ودقائق القطاعات الاقتصادية كافة. وستعمل الوحدة على إقامة أنظمة وهيكلية عملية لإدارة الضريبة على القيمة المضافة كما ستقوم بتحضير مشروع تعديل الرسوم الجمركية والضرائب على المواد الاستهلاكية. المرحلة التحضيرية لإدارة الضريبة على القيمة المضافة إن المرحلة الثالثة هي مرحلة تحضيرية لإدارة الضريبة على القيمة المضافة. وقد بدأت الوحدة بإعداد نظام إدارة الضريبة (نظام التسجيل، التحصيل والصرف، ونظام المراقبة) وتطوير نظام معلوماتي لتسهيل عملية جمع المعلومات، تصنيفها والقيام بحساب الضريبة على القيمة المضافة. كما سيتوجب إدخال المعلومات المتعلقة بقاعدة المكلفين وإعداد شهادات التسجيل والأوراق المتعلقة بالتصريحات والأدلة البيانية (Operations Manuals) لتدريب الموظفين. إنشاء إدارة الضريبة على القيمة المضافة يتناول موضوع إنشاء إدارة الضريبة على القيمة المضافة: اتخاذ القرار بشأن هيكلية إدارة الضريبة على القيمة المضافة. تقدير عدد المكلفين وحجم التصريحات. تحديد الحاجات في ما يختص بمساحة المكاتب الضرورية والمعدات والتجهيزات اللازمة. تعيين الموظفين (المراقبين، المدققين، الموظفين الإداريين). إعداد البرامج اللازمة لتدريب الموظفين على الأعمال المختلفة التي تتطلبها إدارة الضريبة على القيمة المضافة. تدريب الموظفين على مرحلتين: في المرحلة الأولى يصار إلى تدريب الموظفين الاداريين. في المرحلة الثانية، يصار الى تدريب الموظفين المسؤولين عن المراقبة والتدقيق. إعلام الجمهور وتطبيق الضريبة على القيمة المضافة أما في ما يتعلق بإعلام الجمهور وتنويره عن كيفية تطبيق الضريبة على القيمة المضافة، فقد قامت الوحدة بوضع برنامج يتناول هذا الموضوع بتفاصيله وهي: إعداد ونشر دليل عام عن الضريبة على القيمة المضافة، دليل عن المكلفين الملزمين بتسجيل أسمائهم (معايير، إلزامية وكيفية التسجيل وكتيبات تتناول نقاط محددة). الاتصال بالقطاعات المعنية لتحديد المكلفين. توزيع استمارات التسجيل (يتوجب على المؤسسات التجارية والصناعية أن تسجل مؤسساتها لدى السلطات المختصة من أجل تحصيل الضريبة على القيمة المضافة من المكلفين الحقيقيين (المستهلكين). كما ستقوم السلطات المختصة بإرسال الرسائل الى المكلفين قبل عدة أشهر من انطلاق الضريبة على القيمة المضافة لإعلامهم عن متوجباتهم وكيفية تسجيل أسمائهم وأسماء مؤسساتهم. كما ستصدر مطبوعة خاصة لتوزيعها على جميع المعنيين حول تطبيق الضريبة على القيمة المضافة والموعد النهائي للتسجيل (ولا بد من التذكير بأن المكلفين الذين لا يتقيدون بالمواعيد المحددة يعرّضون أنفسهم ومؤسساتهم للعقوبات). تحديد وإصدار شهادات التسجيل. القيام بزيارات استشارية وتوجيهية لدى المكلفين. توزيع استمارات التصاريح. استلام وتحليل التصاريح والمقبوضات والتسديدات. تقييم أولي للنظام الإداري. تحديد وملاحقة المتقاعسين والمخالفين. لأجل إنجاح عملية إطلاق الضريبة على القيمة المضافة، ستحرص الحكومة على وضع كل الإمكانيات من أجل تأمين انطلاقة جيدة للضريبة. من هنا، تقرر إنشاء مكتب عمليات يديره فريق من الخبراء سيتم تجنيدهم للرد على جميع الأسئلة وحل المشكلات التي قد تعترض المواطنين والمؤسسات عبر الهاتف أو للحضور الى أي مكان قد تقع فيه مشكلة ما وبالأخص خلال الأيام الأولى من إطلاق الضريبة على القيمة المضافة. 2 الخصخصة ملامح عامة ضمن برنامج عملها للتصحيح المالي، قررت الحكومة خصخصة بعض المرافق العامة. ويعني هنا بالخصخصة نقل ملكية و/أو إدارة بعض المؤسسات العامة، بالكامل أو قسم كبير منها إلى القطاع الخاص. إذاً تعتبر الخصخصة مدخلاً لهذا القطاع، فهي تسهل مشاركته في إنشاء البنية التحتية وإدارة المرافق العامة. أما إيرادات الخصخصة، فتستخدم لتخفيض نسبة الدين العام الى الناتج المحلي الاجمالي. أضف الى ذلك، ان القطاع الخاص في لبنان يملك المهارات والخلفية الناجحة في الادارة كما أن المنافسة الحرة أدت في الماضي الى ارتفاع مستوى الدخل وتحقيق نسب نمو مرتفعة، إذ بلغ معدل النمو الفعلي خلال السنوات العشر ما قبل الحرب 95،5$ سنويا. لذلك ستقوم الدولة بخصخصة بعض القطاعات لكي تتمكن من الانصراف الى قطاعات أخرى كالصحة والتعليم والبيئة هي بأمسّ الحاجة لاهتمامها. إن الدولة تملك حاليا، أو هي المساهم الأكبر، في أكثر من خمسين مرفقا عاما. لكن خصخصة بعض هذه المرافق لن تتم قبل تحويلها الى شركات. ولا بد من الاشارة هنا الى ان الخصخصة ستخضع لمبدأ الشفافية المطلقة لأن الحسنات المتأتية من هذا المبدأ تفوق بعض السلبيات التي تتلخص بالبطء الذي قد يصيب عملية الخصخصة من جراء اعتماد مبدأ الشفافية. ستعتمد الشفافية على مستويات ثلاثة: أولاً: ان القوانين التي ترعى برنامج الخصخصة يجب أن تتم بشكل علني وتناقَش في كل المحافل. ثانياً: ستعتمد الخصخصة في إطار مناقصات عامة من خلال شروط واضحة. ثالثاً سيتم الاعلان عن جميع الخطوات المنوي القيام بها لإنجاح عملية الخصخصة والمراقبة الفاعلة خلال التنفيذ. أهداف الحكومة من برنامج الخصخصة: ان الاسباب والاهداف التي تدفع الحكومة لخصخصة بعض المرافق العامة تتلخص بما يلي: تحسين إنتاجية المؤسسات المراد خصخصتها من خلال اجتذاب الخبرات والتقنيات الحديثة ومن خلال خلق مناخ تنافسي يساعد على تفعيل الانتاج. تخفيف النزيف الحاصل في خزينة الدولة عبر وقف الدعم عن المؤسسات العامة التي تتكبد خسائر ونقل الاستثمار من القطاع العام الى القطاع الخاص حيث يمكن لهذا الاخير ان يديرها بفعالية ويعطي الدولة حصتها من الارباح. عندئذ، ستتمكن الدولة من تحويل نفقاتها الى الخدمات الاجتماعية والتوظيف في العناصر البشرية. استعمال موارد الخصخصة لتخفيض الدين العام من 113$ الى 96$ من الناتج المحلي عبر تحقيق موارد قدر بين ما يوازي 4 الى 5 مليارات دولار خلال السنوات الخمس القادمة. تحسين مستوى الخدمات خاصة في القطاعات التي تشهد تحولات وتطورات سريعة كالاتصالات والطاقة. تحسين فرص العمل على المدى الطويل. ليست هذه الاهداف نظرية، فقد أظهر العديد من الدراسات التطبيقية في الكثير من البلدان على انها أهداف ممكن تحقيقها اذا اقترنت بخصخصة مدروسة وشفافة. تجربة الخصخصة في بلدان أخرى: يأتي خيار الخصخصة متأخراً في لبنان، اذ ان معظم الدول الصناعية والعربية اعتمدت الخصخصة منذ عدة سنوات. ففي بعض البلدان العربية المجاورة، مثل مصر نجد ان عملية الخصخصة بدأت منذ العام 1994. وقد بلغت ايرادات الدولة من هذه العملية 6،2049 مليون دولار في الفترة ما بين 1994 و1997. كما ان الكويت والمغرب قد بدآ بعملية الخصخصة وحققا ايرادات قدرت ب42،2077 مليون دولار للكويت و98،1680 مليون دولار للمغرب، وذلك ايضاً خلال الاربع سنوات الممتدة من 1994 الى 1997. يضاف الى ذلك ان تونس والاردن وقطر وعمان قد شهدت نشاطاً مكثفاً في هذا الميدان، وستتبعها قريباً اليمن والجزائر. أما في البلدان النامية الاخرى، فقد تسارعت خطوات الخصخصة منذ العام 1990 وتعدت ايراداتها 140 مليار دولار في الفترة الممتدة من 1990 لغاية 1996. وفي ما يلي جدول بإيرادات بعض الدول من عملية الخصخصة: الا انه تجدر الاشارة هنا الى اننا لا نملك إحصاءات دقيقة على فعالية المؤسسات بعد خصخصتها. لكن الدراسات تشير الى ان انتاجية الشركات المخصخصة تحسنت بشكل كبير. كما ان الخدمات أصبحت افضل عما كانت عليه عندما كانت عليه عندما كانت جزءاً من القطاع العام، كما هي الحال في الارجنتين مثلا حيث تحسنت انتاجية شركة مياه العاصمة اكثر من 25$ في ظرف سنتين. كما تحسنت ايضاً الخدمات المقدمة بنسب عالية جداً. لقد أثبتت التجربة ان الخصخصة نتائج ايجابية على الاقتصاد بصورة عامة. وليس فقط في مجاال ارتفاع حجم الاموال الخاصة المستثمرة في البنى التحتية وانما ايضا في ارتفاع إنتاجية وفعالية الشركات المخصخصة ورضاء المجتمع عن الخدمات التي تقدمها. 3 إدارة الدين العام: يتوقع ان يخفض مشروع ادارة الدين العام نفقات خدمة الدين وبالتالي عجز الموازنة والدين العام. كما سيساهم هذا المشروع في تطوير الاسواق المالية وبالاخص السوق الثانوية لسندات الخزينة. لقد تعدى الدين العام في لبنان نسبة 100$ من الناتج المحلي القائم. اذ ان الدين العام الاجمالي ارتفع من 52$ من الناتج المحلي عام 1993 الى 113$ في اواخر عام 1998. ان الحد الاقصى لهذه النسبة لا يتعدى 80$ في البلدان الصناعية كون تخطي الدين العام نسبة 80$ من الناتج المحلي يؤثر سلباً على المالية العامة بشكل خاص وعلى الاقتصاد كله بشكل عام. لذلك وضعت الحكومة الحالية في اولوياتها معالجة مسألة الدين العام من اجل كسر الحلقة المفرغة التي يسببها العجز والدين العام. لقد وصل الدين العام الداخلي حتى 30 أيلول 1999 الى 23762 مليار ليرة. كما وصل الدين الخارجي الى 7223 مليار ليرة. وهذا الامر أنتج ديناً عاماً كجمالياً قدره 30985 مليار ليرة. أما في ما يخص توزيع الدين العام، فإن الدين الخارجي يشكل ما نسبته 23$ من الدين العام الاجمالي واكثر من 70$ من هذا الدين هو بالدولار الاميركي. ينقسم الدين الخارجي في لبنان بين سندات الاوروبوند والديون الامتيازية كالديون الطويلة الامد من البنك الدولي والمجموعة الاوروبية. تشكل الديون الامتيازية ما نسبته 65،31$ من مجموع الديون الخارجية. أما الدين الداخلي، فمعظمه مكوّن من سندات الخزينة مقسمة على اربع فئات وذلك حسب تاريخ الاستحقاق: 3 أشهر، 6 أشهر، سنة، سنتين. تشكل سندات الخزينة من فئة سنتين اكثر من 70 بالمئة من مجموع الدين الداخلي. الهيكلية الحالية لإدارة الدين: هنالك ثلاث مؤسسات تهتم بإدارة الدين العام في لبنان: وزارة المالية: تقوم وزارة المالية بمراقبة ومتابعة تطور خدمة الدين العام. كما تقوم بتحضير ومواكبة تسديد الدين الخارجي الذي يتم عبر مصرف لبنان وبأمر من وزارة المالية. تشرف الوزارة ايضاً على اصدار سندات الخزينة الذي يدار من قبل مصرف لبنان. مجلس الانماء والاعمار: يقوم مجلس الانماء والاعمار بالتفاوض مع المؤسسات المقرضة ويعقد اتفاقيات للحصول على قروض خارجية لحساب القطاع العام. كما يقوم المجلس بالمساعدة على وضع مشاريع تمويلية متعددة الاوجه. مصرف لبنان: يقوم مصرف لبنان بتسديد الديون وخدمة الدين الى الدائنين بتوجيه من وزارة المالية. كما يقوم مصرف لبنان بإدارة إصدارات سندات الخزينة الداخلية لحساب وزارة المالية ايضاً. ومن أجل ادارة الدين الخارجي بشكل افضل تعتمد المؤسسات الآنف ذكرها على برنامج معلوماتي متطور يعرف باسم دمفاس (DMFAS). ويساعد هذا البرنامج على تسجيل وتدقيق وتحليل الدين الخارجي. كما يزود وزارة المالية ومصرف لبنان ومجلس الانماء والاعمار بتقارير مفصلة عن الدين الخارجي ويعيد النظر في التغيرات الحاصلة في بنية الدين الحالي. بدأ العمل في البرنامج منذ العام 1994 وقد بدأ مؤخراً استعمال النسخة الجديدة (1،5 DMFAS) من البرنامج والتي تنسجم ومشكلة العام ألفين. الأسباب الموجبة لتحسين ادارة الدين: هنالك عدة أسباب أدت الى ظهور حاجة ملحة لتحسين ادارة الدين العام منها: ارتفاع نسبة الدين العام الى الناتج المحلي القائم حتى 113$. كما تشكل خدمة الدين العام اكثر من 42$ من مجموع النفقات في اواخر 1998. يضاف الى ذلك ان معدل استحقاقات سندات الخزينة لا يتعدى 14 شهراً واكث رمن 70$ من ديون الدولة اللبنانية ممولة من قبل المصارف التجارية. هذه الاسباب واخرى ايضاً تؤدي الى ارتفاع تكاليف الدين العام وعجز الموازنة العامة مما دفع المسؤولين الى اتخاذ قرار بوجوب تحسين ادارة الدين العام وذلك عبر تفعيل وحدة ادارة الدين في وزارة المالية. وكان برنامج الحكومة للتصحيح المالي قد نص على وجوب إنشاء هذه الوحدة. في هذا الاطار، هدف برنامج عمل الحكومة للتصحيح المالي الى تخفيض نسبة الدين العام الى الناتج المحلي القائم الى 96$.